藏在最新卫生公报中的秘密

一个月前,国家卫生健康委发布了《2023年我国卫生健康事业发展统计公报》。

其中部分数据,在过去的一个月中反复引起业内的讨论:2023年,全国卫生总费用突破9万亿元,增速高于GDP的增速;全国医院床位数突破了1000万张,每千人口医疗卫生机构床位数突破7张,远远超过了经合组织(OECD)绝大多数国家……

变化背后有积极向好的信号,也有值得深入分析的内容。

2023年是新医改方案发布的第14年,是分级诊疗制度正式确立的第8年,也是推动优质医疗资源扩容下沉和区域均衡布局政策提出的首年。在这些年头里,我国医疗卫生事业的供给、投入连年增多。

当供给充足后,天平另一端的支付和效果如何,开始引起业界关注——老龄化时代的到来,卫生筹资如何变化?分级诊疗成效几何?基层医疗机构数量增加,病人有如期望般,回到基层吗?

卫生总费用突破9万亿元

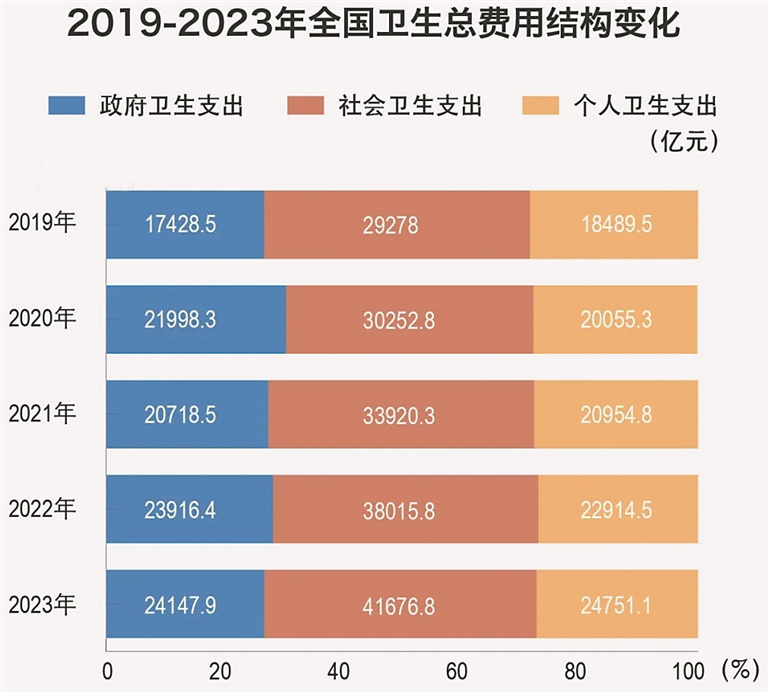

“病有所医”的理想背后,隐藏的根本问题是:一个社会如何进行卫生筹资?

2023年的数据显示,我国卫生总费用已突破9万亿元,而卫生总费用占GDP比重,在经历两年徘徊后再创新高,达到7.2%。有学者称,“这两个数字是历史性的。”

但即便高达9万亿元,在国际上,我国对卫生投入的力度也仅属中游。

卫生总费用占GDP比重是评价卫生投入的一项国际通行指标,不低于5%是世界卫生组织的基本要求,大多数发达国家的这一指标在10%以上。在2021年,我国这一指标为6.5%,排在WHO成员国第90位,与俄罗斯(7.39%)、南非(8.27%)、巴西(9.89%)等金砖国家有较大差距。

卫生经济学者林安(化名)认为:“2023年我国卫生总费用占GDP比重达7.2%,这个数字逐年提升,体现了全社会对于卫生投入的重视。”

卫生总费用逐年增加,是不是意味着个人的医疗花费也会变多?

从数据上看,个人卫生支出虽然有所上涨,但占总费用的比重在波动中下降。

在这背后,公共筹资责任不断强化。社会卫生支出占卫生总费用比重由2019年的44.9%增至2023年的46%。

林安介绍:“现阶段,社会卫生支出主要是社会保障支出。对标医保基金收入来看,2023年医保基金收入为33501亿元,社会卫生支出为41676.8亿元,医保基金在社会卫生支出中占据了最主要的部分。”

医保支出多了,个人医疗费用的自负压力就少了,但究竟能减轻多少?

数据显示,2019年,世界各国个人卫生支出占卫生总费用比重的均值为30.8%,两相比较,我国个人卫生支出占比已由2019年的28.4%降至2023年的27.3%,已经处于世界平均水平以下。

不过,2023年,这一指标却出现了反弹,呈现出“两降一升”的特点——次均费用的药占比连续5年下降,次均住院费用连续3年下降,而次均门诊费用连续5年上升。

自2021年起,医院次均住院费用连续两年下滑,2023年降至10315.8元;而医院次均门诊费用却持续5年增长,由2019年的290.8元提高到2023年的361.6元。

多位学者解释称,门诊费用的上升,或与门诊共济制度的推行直接相关。陕西省山阳县卫生健康局原副局长徐毓才介绍,“门诊能报销后,一些慢病或可以做门诊手术的病人,从住院移到了门诊。这部分患者的医疗费用往往普通门诊患者花费较大,所以才拉高了次均费用。”

至于住院费用的降低,学者判断,主要是受集采和医保支付方式改革两大因素影响。

分级诊疗的成效

从2009年“新医改”启动,到2015年正式提出分级诊疗的内核:基层首诊、双向转诊、急慢分治、上下联动。作为如今五项基本卫生医疗制度之首,分级诊疗制度已经走过十几个年头,其成效如何?

根据《卫生统计公报》显示,从医疗机构来看,基层医疗卫生机构的数量在持续增长。《卫生统计公报》中的基层医疗卫生机构所指范畴包括:社区卫生服务中心(站)、街道卫生院、乡镇卫生院、村卫生室、门诊部、诊所(医务室)。

2023年,全国分别有3.8万家医院和100万余个基层医疗卫生机构。虽然,在过去5年中,基层医疗卫生机构数量增速一度持续低于2%。但到了2023年,基层医疗卫生机构数量呈现爆发,增速高达3.72%,与医院增速几乎齐头并进。

为何在2023年,基层医疗卫生机构数量的增速突然变快了?

中国县域发展研究中心副秘书长刘峻指出,多年面向基层的卫生政策,保持了延续性,“建立分级诊疗的措施,依然是基层开药、慢病管理、建设医联体/医共体,提高基层服务能力等等,这说明分级诊疗政策有些成效,但政策有滞后性,前些年的政策在近两年带来了变化。”

不过,多位学者均表示,从基层医疗机构的数量和增长情况,去判断分级诊疗的成效只是切面之一。近5年,大医院的建设也步履不停,基层医疗机构即使想把病人拉回基层,但大医院同样在想方设法把病人留在虹吸的当地。

因此想更好地回答“分级诊疗成效如何”,更重要和直观的数据是“基层的诊疗和入院人次有没有增加”。

数据显示,总量上,县级医院及四类基层机构的诊疗人次,虽然在疫情期间有不同程度的波动,但在2023年均有明显提升,推动基层首诊确有一定成效。

刘峻梳理基层诊疗人次增长率数据时发现,基层机构提供诊疗服务的效能加速回升,“2023年乡镇卫生院、社区卫生服务中心(站)、村卫生室的诊疗人次同比分别增长8.26%、25.3%和9.37%,整体来看诊疗人次达37.4亿人次,比上年增长12.65%,已经超过当年医院诊疗人次11.5%的增速。”

床位数连年上涨

2023年全国医疗卫生机构床位数达到了1017.4万张,比上年增加4.35%,其中医院床位数800.5万张,基层医疗卫生机构床位数182万张,后者增速高达4.36%,为近五年床位扩张最快的一年。

从每千人口医疗卫生机构床位数(以下简称“千人床位数”)来看,2023年我国千人床位数“破7”——在连年持续的上涨后达到7.23张,远远超过世界平均水平,且高于绝大多数OECD国家。根据OECD最新数据,2021年美国、英国、加拿大的千人床位数分别为2.77张、2.42张和2.58张。仅有韩国、日本、德国等少数国家的千人床位数高于我国。

江浙沪地区的一位医保局人士直言,当前我国医院床位处于“产能过剩”的阶段,他认为:“当下医保基金的负担,本质上是医院不按照医学规律,规模扩张造成了低标入院,床位供给拉动床位需求。”

在不同级别医院中,三级医院床位数的增长最快,占全国医院总床位的比重也越来越高。根据《2022中国卫生健康统计年鉴》数据,2015年三级医院床位数占全国医院床位数的比重为43.3%,到了2021年已经升至48.2%。

床位陷入过度扩张的后果,需要敲响警钟。刘峻分析称,医院有了床位,就有创造需求的动力。

他指出,很多地市医院、县级医院新建院区的床位数都有些超前,床位一旦过剩,医院运营的压力将持续加大。而医院的规模扩张是分级诊疗非常严重的负面拉力,是过度医疗的温床,对于患者、医保基金都是沉重的负担。

高莉珊